La revente occasionnelle de métaux semble régulièrement anodine, pourtant dépasser le plafond légal pour la vente de ferraille par un particulier expose à des démarches fiscales ou à un risque de requalification en activité professionnelle. Ainsi, mieux vaut connaître les seuils essentiels et les obligations impliquant la déclaration de ses revenus issus de la ferraille pour éviter toute mauvaise surprise et profiter de ses débarras en toute légalité (un expert en fiscalité rappelle régulièrement ce point lors de conférences).

Résumé des points clés

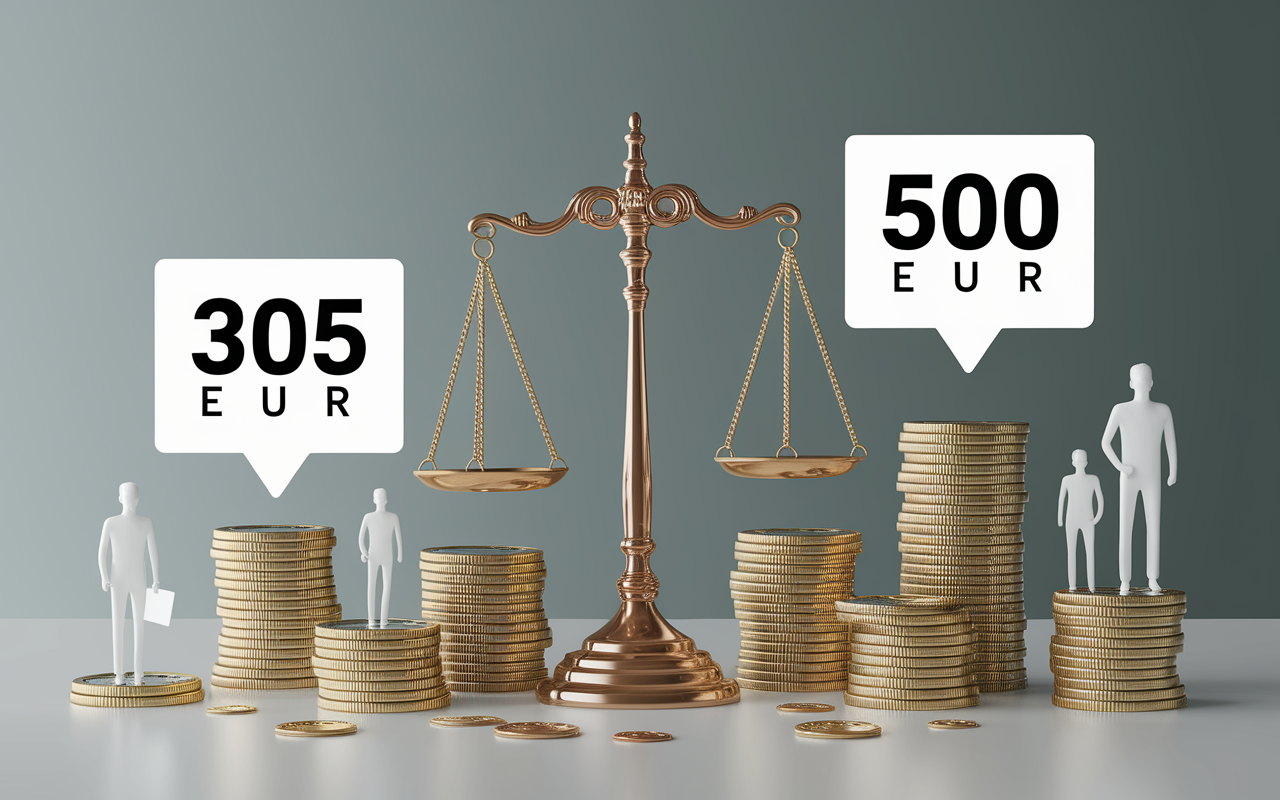

- ✅ Le plafond fiscal d’exonération pour la vente de ferraille est généralement de 305 € par an.

- ✅ Les ventes répétées ou dépassant ce seuil nécessitent une déclaration au régime micro-BNC.

- ✅ Le paiement en espèces est limité à 500 € TTC par transaction auprès d’un ferrailleur agréé.

Plafond légal pour la vente de ferraille par un particulier : réponse claire et repères immédiats

Sommaire

Vous vous demandez jusqu’à quel montant il est possible de vendre de la ferraille sans devoir déclarer ni craindre d’ennui avec le fisc ? Bonne nouvelle : la législation prévoit une tolérance pour les ventes ponctuelles, avec un seuil pratique qui tourne autour de 300 € à 500 € par an. En dessous, la vente de ferraille par un particulier reste généralement non imposée, et ne requiert pas de formalité fiscale systématique. Lorsque le plafond est dépassé, des règles plus strictes sont appliquées, surtout si les ventes deviennent récurrentes.

En pratique, le seuil d’exonération fiscale pour ce type de vente correspond généralement à 305 € par an (micro-BNC). Ajoutons que ce plafond ne permet pas la revente massive ou régulière qui tendrait à être assimilée à une activité professionnelle, et chaque transaction doit laisser une trace (justificatif, pièce d’identité chez le ferrailleur). Un détail à ne pas négliger : même pour une seule petite vente, le paiement en espèces est strictement encadré, habituellement limité à 500 € TTC par transaction.

| Situation | Seuil/tolérance | Obligation fiscale |

|---|---|---|

| Vente tres occasionnelle | Jusqu’à 305 €/an | Aucune si ponctuel, justificatif conseillé |

| Vente répétée sans etre pro | Au-delà de 305 €/an | Déclaration requise (micro-BNC) |

| Activité assimilable à pro | + de 3000 €/an ou vente organisée | Obligation d’inscription + impôts pro |

Vous retrouvez un vieux tas de débris métalliques dans votre garage ? Tant que la revente reste exceptionnelle et sous le seuil de 305 €, aucun souci : gardez précieusement l’attestation du ferrailleur. Dès que le montant ou la fréquence augmente, mieux vaut envisager une déclaration adaptée pour éviter tout désagrément fiscal (une juriste de plateforme en ligne conseille systématiquement cette prudence).

Définition et cadre légal

La vente de ferraille fait partie des cessions d’objets mobiliers, mais l’encadrement demeure particulier du fait du risque de trafic ou de recel. Identifier qui est réellement concerné et les obligations de base apporte régulièrement une tranquillité bienvenue.

Qu’entend-on par “vente de ferraille” ?

La “ferraille” englobe tous types de métaux récupérés – acier, cuivre, plomb, aluminium… – issus habituellement de travaux, de débarras ou de petites récupérations familiales. Pour un particulier, cela représente des revenus exceptionnels, la plupart du temps non professionnels.

Un cas d’école : si vous héritiez d’un atelier situé en zone rurale avec plusieurs tonnes de vieux métaux, vous restez considéré comme particulier tant que la vente reste ponctuelle et non habituelle. De nombreux ferrailleurs partagent ce constat avec les nouveaux vendeurs.

Ce que dit la loi sur la vente de ferraille par un particulier

D’après le Service-Public.fr, la vente d’objets d’occasion ou de récupération, ferraille comprise, est tolérée lorsqu’elle demeure occasionnelle, raisonnable et non répétée. L’objectif est de lutter contre les activités cachées ou le recel. Plusieurs textes (Code général des impôts, Code de l’environnement pour l’ICPE) s’appliquent et les obligations évoluent si la démarche se rapproche d’un “business”.

Il arrive d’avoir à vider la cave familiale : tant que cela ne se transforme pas en une activité organisée, le code des impots offre une certaine protection… sous réserve de bon sens. N’oubliez pas simplement de conserver une trace de chaque vente !

Plafond de vente et seuils de tolérance pour les particuliers

Combien pouvez-vous vendre avant de franchir le seuil fiscal ? Les règles ne sont pas figées, mais certains repères reviennent, rassurants pour les vendeurs occasionnels.

Les seuils fondamentaux à connaître

Regardons de plus près les principaux seuils –

- 305 € par an : c’est le seuil d’exonération fiscale cité pour le régime micro-BNC (Bénéfices Non Commerciaux), concernant les ventes ponctuelles non professionnelles.

- 300 à 500 € par an : seuil de tolérance fréquemment constaté dans la pratique des recycleurs.

- 500 € TTC par transaction : plafond réglementaire pour le paiement en espèces, valable même pour une seule opération chez un ferrailleur agréé (source : ICPE – Installations Classées).

- 3 000 € par an : à partir de ce montant, le fisc considère souvent qu’il y a un risque d’activité régulière assimilable à un statut professionnel.

- 77 700 € par an : seuil maximal du chiffre d’affaires autorisé pour rester sous le régime micro-BNC, réservé aux petits “revenus accessoires”.

On constate que la barre essentielle tourne autour de 305 € par an. Vendre un lot de cuivre à 280 € à la suite d’un débarras comporte peu de risque, alors que 600 € dispersés sur plusieurs transactions dans l’année attirent l’attention de l’administration.

Tableau récapitulatif des plafonds

| Montant annuel | Statut fiscal | Obligation |

|---|---|---|

| Jusqu’à 305 € | Aucune imposition | Justificatif conseillé |

| 306 à 3 000 € | Déclaratif micro-BNC | Déclaration 2042 C PRO |

| + de 3 000 € | Activité professionnelle suspectée | Obligations lourdes (immatriculation…) |

Les seuils ne changent guère d’une année sur l’autre, mais il est judicieux de vérifier chaque année auprès des impôts. Dernier point à noter : on recommande généralement de déclarer une petite rentrée plutôt que prendre le risque d’un redressement.

Cas pratique : vente occasionnelle vs activité professionnelle

Votre statut dépend-il du montant ou de la fréquence des ventes ? On peut se rassurer en sachant distinguer les deux situations.

Comment l’administration “classe” votre statut ?

- Vente isolee, rare, unique : particulier occasionnel (aucune imposition spécifique, justificatif simple à conserver).

- Transactions régulières, croissance des volumes, annonces multiples, organisation : possibilité de basculement en professionnelle.

- Revenus réellement générés à partir d’une répétition : activité imposable (et potentiellement déclaration d’entreprise requise).

C’est finalement l’intention d’en tirer un revenu fréquent qui fait pencher la décision. Par exemple, si chaque mois vous apportez des métaux issus de différents chantiers chez le ferrailleur, l’administration pourrait estimer qu’il s’agit d’une activité, même avec des montants qui restent relativement modestes. Une inspectrice fiscale évoquait ce critère lors d’une interview radio.

Exemple réel : où tombe la bascule ?

Pierre, 53 ans, bricoleur occasionnel, revend une vieille chaudière pour 250 € une fois dans l’année : il n’encourt aucune complication, justifie simplement la vente, et c’en est fini. Lucie, en revanche, vide chaque mois le garage des voisins et revend plusieurs lots pour plus de 1 500 € annuellement : c’est là que le risque de requalification en activité professionnelle surgit, avec obligation de s’enregistrer et de déclarer ces revenus au régime approprié (micro-BNC ou BIC). On rencontre régulièrement ce type de situation auprès de plateformes de vente de métaux.

On recommande de privilégier le « modèle Pierre », sauf si la démarche administrative est menée avec rigueur. Cela paraît évident, mais, en pratique, ça évite bien des tracas.

Démarches, déclaration et justificatifs incontournables

La “paperasse” n’est pas forcément effrayante, à condition d’anticiper. L’essentiel reste la capacité à prouver chaque vente et à utiliser le formulaire adequat si le plafond annuel est franchi.

Quels documents faut-il fournir ? Combien de temps les garder ?

- Votre carte d’identité, pour enregistrer la transaction dans un registre dédié chez le ferrailleur.

- Un justificatif concernant l’origine des objets s’il y a un doute (facture, attestation de succession… : les professionnels demandent parfois ce document lors de rachats inhabituels).

- Un reçu de rachat remis par l’acheteur, constituant votre preuve fiscale.

Gardez bien à l’esprit que les justificatifs sont à conserver pendant 5 ans : cela protège lors d’un éventuel contrôle, même sur une vente datant de plusieurs années. Cette règle est souvent rappelée par des associations de consommateurs.

Déclaration fiscale : comment et quand ?

Si le montant total vendu durant l’année dépasse 305 € (ou en cas de ventes répétées), il vaut mieux remplir le formulaire 2042 C PRO (revenus non commerciaux, micro-BNC). Pour une transaction unique, rien n’est imposé la plupart du temps.

Vous vous interrogez sur la case à remplir ? De nombreux sites mettent à disposition des simulateurs ou guides PDF dédiés, ce qui aide à ne rien laisser passer – c’est aussi pourquoi de nombreux particuliers s’appuient sur ces outils pour éviter toute erreur.

Sanctions et risques en cas de mauvaise déclaration

Ce point soulève souvent des inquiétudes : peut-on être sanctionné pour la vente d’une “simple” ferraille ? Oui, cela reste possible, mais en respectant les seuils, les risques sont quasiment inexistants.

Panorama des sanctions possibles

- 75 000 € d’amende et 5 ans de prison: en cas de recel démontré (défaut ou fausse déclaration grave).

- Vente professionnelle cachée: inscription d’office, redressement fiscal, fermeture administrative (en 2023, 890 PV et 150 fermetures ont été prononcés).

- En 2023, 1 200 condamnations pour trafic de métaux, dont environ 15 % avec prison ferme (source : DGCCRF).

En realité, la répression vise presque uniquement le trafic, les chèques volés ou la vente organisée à grande échelle. Pour le particulier isolé, qui conserve ses justificatifs, le risque reste minime. Un avocat fiscaliste rappelle que les contrôles sont rares pour ceux qui entretiennent une relation transparente avec le ferrailleur.

Conseils pratiques pour vendre sereinement sa ferraille

Vous avez trouvé des métaux dans la cave ou le grenier ? Quelques gestes simples permettent de dormir tranquille, même en cas de vérification par le centre des impôts.

Checklist avant de vendre votre ferraille

- Montant total annuel : tant que vous êtes sous 305 €, aucune déclaration spécifique n’est exigée.

- Moyen de paiement : jamais plus de 500 € en espèces par achat (privilégiez virement, chèque ou carte bancaire au-delà).

- Conservez le reçu de rachat et une copie de pièce d’identité (obligation de 5 ans).

- En cas de doute, faites une simulation en ligne ou sollicitez l’avis d’un professionnel.

Un principe : accumuler un document supplémentaire n’est jamais préjudiciable, et il est rarissime qu’un contrôle survienne si tout reste transparent. De nombreux particuliers témoignent que cette prudence leur a permis d’éviter des questions lors de ventes occasionnelles.

FAQ Vente de ferraille par un particulier

Trouver la bonne information rapidement : voici les réponses synthétiques aux questions fréquentes.

Existe-t-il un plafond pour vendre de la ferraille en tant que particulier ?

Aucun plafond unique n’est inscrit dans la loi, mais le seuil de 305 €/an fait office de référence pour l’exonération. Pour des montants plus conséquents ou répétés, on recommande de déclarer.

À partir de quel montant faut-il déclarer ?

Dès que le cumul annuel dépasse 305 € ou dès que l’activité devient répétée (tendance professionnelle), mieux vaut renseigner la déclaration 2042 C PRO, case “revenus non commerciaux”.

Quels justificatifs fournir au ferrailleur ?

Votre carte d’identité, et, si nécessaire, tout document prouvant l’origine des objets. Vous repartez avec un reçu ou une attestation (les ferrailleurs le rappellent souvent).

Puis-je être imposé pour une vente ponctuelle ?

Pour une vente exceptionnelle et modérée, non. Mais gardez systématiquement votre reçu au cas ou l’administration faisait une demande !

La vente répétée de petites quantités peut-elle poser problème ?

Effectivement, dès que la répétition s’installe, le fisc peut requalifier l’activité en professionnelle et imposer une déclaration, voire une immatriculation, même pour des montants qui restent relativement sages. Plusieurs formateurs en fiscalité mentionnent ce point lors des stages ferrailleurs.

Quels plafonds de paiement en espèces ?

Le paiement en espèces est strictement limité à 500 € par transaction pour les métaux, ferraille comprise. Au-delà, il faut choisir un autre moyen de paiement.

Combien de temps garder ses justificatifs ?

5 ans : c’est le délai légal. Ne les jetez pas avant, pour éviter toute mauvaise surprise lors d’un éventuel contrôle.

Quels sont les risques en cas d’erreur ou d’oubli de déclaration ?

Selon le cas, vous risquez des redressements fiscaux, ou des sanctions pénales sévères en cas de requalification en recel (75 000 € d’amende et 5 ans de prison).

Pour aller plus loin : guides, simulateurs et accompagnement

Pour sécuriser une situation complexe, calculez votre obligation grâce à des simulateurs officiels (Service-Public.fr, impots.gouv.fr) ou téléchargez un guide actualisé. En cas de doute, posez votre question à un expert-comptable ou contactez directement votre centre des impôts local : rien n’exclut qu’il vaille mieux demander conseil que s’exposer à un contrôle trop tardif.